El auge del gas natural licuado de China amenazado por los combustibles alternativos

28 junio, 2024Grandes empresas mundiales han invertido miles de millones de dólares en nuevo suministro de gas por vía marítima, apostando a que el consumo en el mayor importador del mundo seguirá expandiéndose rápidamente. Esa visión de larga data depende de que China utilice cada vez más combustible de combustión más limpia como puente entre el carbón sucio y la energía renovable que generará cero emisiones netas para 2060.

Pero las realidades sobre el terreno están cambiando. China parece estar adelantada a lo previsto en materia de emisiones, que pueden haber alcanzado su punto máximo más de media década antes de su objetivo para 2030. También está subsidiando el exceso de capacidad en energía a base de carbón como respaldo a la energía eólica y solar intermitente, una estrategia que básicamente evita el uso del gas como combustible de transición.

Y Beijing también está desarrollando otras fuentes de gas. Está aumentando la producción nacional y dependiendo más de los suministros por oleoductos, particularmente de su socio estratégico Rusia, que son mucho más baratos que los envíos por vía marítima.

“El crecimiento de la demanda de gas está en una trayectoria descendente debido a la falta de competitividad económica y un fuerte impulso gubernamental”, dijo la analista de BloombergNEF Daniela Li.

El apoyo vacilante del gobierno fue evidente en el último fallo de su agencia de planificación económica, que impuso nuevas limitaciones al papel del combustible en el suministro de energía, incluida la política emblemática de cambiar del carbón al gas en las zonas rurales.

Poder siberiano

Si despega, el gasoducto propuesto por Rusia, el Power of Siberia 2, ayudaría a reducir las necesidades adicionales de GNL de China hasta 2030 en casi un 20%, según BNEF. Aunque China ha invertido mucho en terminales para recibir GNL, depender de las incertidumbres del mercado internacional para el suministro es probablemente una opción menos atractiva para un gobierno que tiene la seguridad energética como una de sus principales prioridades.

Los compradores chinos frenaron su apetito el mes pasado cuando los precios internacionales del gas subieron. Después de aumentar un 32% en abril, el crecimiento de las importaciones cayó fuertemente a sólo un 3,4% en mayo. Las importaciones por oleoducto aumentaron un 13%. Aunque solo es de un mes, los datos ilustran cómo un creciente menú de fuentes de combustible alternativas probablemente reducirá la demanda cuando el GNL extranjero se vuelva demasiado caro.

Base baja

Un aumento de dos dígitos puede parecer mucho, pero el gas proviene de una base baja. El combustible representa poco más del 4% de la capacidad eléctrica instalada del país, y es probable que las inversiones en sectores mucho más grandes, como la energía limpia y el carbón, obstaculicen su capacidad de asumir una participación mayor.

Mientras tanto, la capacidad de la terminal de GNL se está expandiendo más rápido que la demanda y se espera que casi se duplique desde los niveles actuales a 251 millones de toneladas al año para finales de la década, según BNEF.

Eso conducirá inevitablemente a tasas de utilización más bajas, que podrían caer a solo el 38% para 2030, según China National Offshore Oil Corp., el mayor importador de GNL del país.

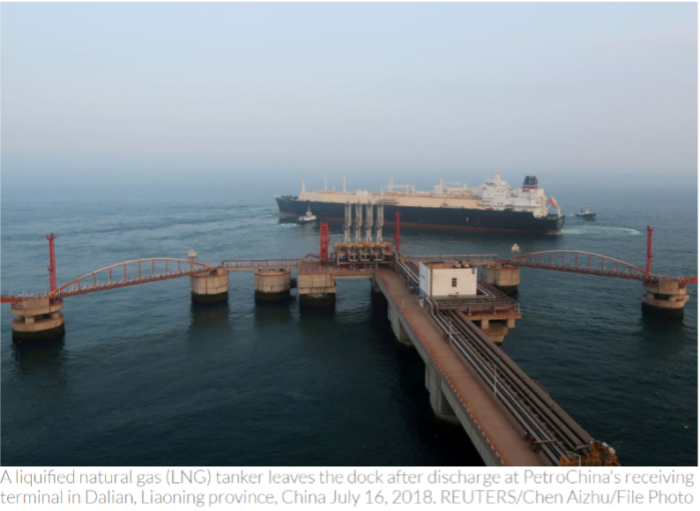

Los compradores, incluidos Cnooc y PetroChina Co., están firmando contratos que abarcan décadas para importar GNL. Pero no está garantizado que esos suministros terminen en China, ya que las empresas amplían sus mesas de negociación para permitirles revender el combustible en Asia y Europa.

Categorizado en: Noticias

El artículo escrito por TL Pacífico

Comments are closed here.